|

Top >>生命保険の相談 >> 生命保険の見直し

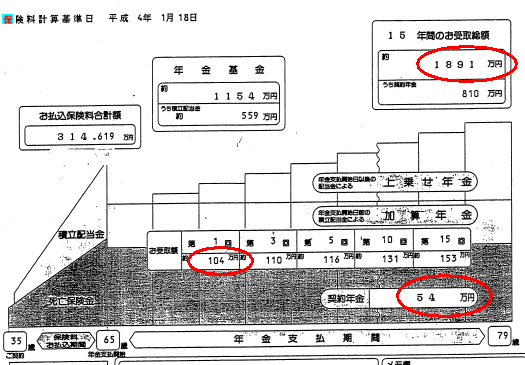

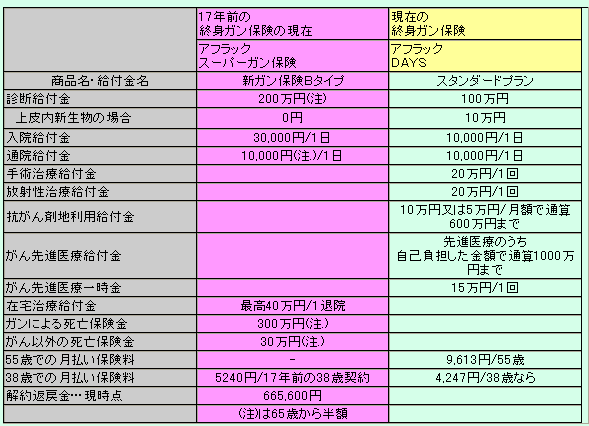

生命保険の見直し お宝保険は大切に 生命保険の見直しをするときには、予定利率の「お宝保険」だけは注意して下さい。1990年代までに契約した生命保険契約にはその可能性があります。 生命保険の保険料は次の3つの要素で決まっています。なんで「予定利率」かというと生命保険契約は契約期間の長い契約ですから「やってみないと分からない」、だから死亡率や利率や事業経費を一定の数字だと「予定」して算出した数字なのです。 そしてこの予定利率は保険契約が消滅するまで継続されますので、予定利率の高低は保険期間が長いほど、また貯蓄性が高いほど(養老保険、終身保険、個人年金等が該当)影響を受けることになります。  今は無配当保険が多くなりましたが、以前は「有配当」保険が主流でした。この「予定」の数字で資産運用したり死亡保険金を払い経費を使い、何年かして実績数値が出てくると「予定」の数字と「実績」の数値を比べて、うまくいっていたのならば、例えば予定利率が4%にもかかわらず6%で運用できたならば、その差額を「配当金」という形で契約者に還元していました。 この3つの予定比率がその時々によって、また保険会社によって設定が異なるため保険料の違いが出てきているわけです。予定利率を見てみましょう。  1990年代までの生命保険の予定利率は高いのです。保険の見直しにより、例えば予定利率5%の保険を解約して現在の予定利率1.5%の新契約に乗り換えると言うことは、預金金利5%の定期預金を解約して1.5%の定期預金に預け直すことになります。生命保険の見直しに当たっては注意しないといけないことになります。   この予定利率の高い時期の生命保険は「お宝保険」と呼ばれます。気楽に保険の見直しに乗ってはいけない生命保険です。  予定利率が高いということは、保険会社から見て資産運用で金利収入等が見込まれる前提で生命保険料を計算しているということになります。つまり同じ内容の生命保険ならば、低金利のときの生命保険よりも保険料が安く設定されているということなのです。 実際の生命保険見直しの場面で…  予定利率3.75%の保険を1.65%に置き換えられてしまう提案書です。  配当の約束は守られていませんが、それでも、ものすごい「お宝生命保険」。間違っても解約などしません。  結構意外なのですが、1990年代のガン保険にもお宝保険はあります。 ガン保険の見直しです。…「今解約すると解約返戻金はあるのでしょうか」とききました。すると「66万5600円です。」と即答されました。これまで払った保険総額は1,048,000円です。今解約するとすればそのうちの665,600円、つまり63%もが戻ってくるというのです。 現在契約している保険会社の保険レディが突然やってきて、「今の生命保険を見直しましょう、最近の保険は良くなっていますから古い保険は見直しましょう。」と言われたなら、とても悲しいのですけれど、その時だけは「性悪説」で相手を見ましょう。

|

メインメニュー保険ショップとは保険ショップの使い方生命保険の相談ネット時代の生命保険無料相談サービス 生命保険の見直しで失敗しない…保険ショップの保険見直し

|